記事作成者『ぽん』について

0歳児の新米ママです。何の取り柄もない30代の主婦が、自宅でいくら稼ぐことができるか報告している複業ブログです。

第一子が産まれて多忙ですが、少しでも収入を得たい!!月3万円を目標に奮闘しています✨

■その他の更新記事➡派遣の仕事・育児グッズやコストコの購入品など

こんにちは!ぽん(@Diary_Pon)です。

早いものでブログを運営してから3年目を迎えました。

そして、毎月行っているこのまとめ記事をリニューアルし、ブログを始めたきっかけである『30代女性の悩み・経験を記録する』という趣旨に合うようにしました。

詳しい内容については、これまで行っていた主婦の複業収入の結果の他、私自身の実体験を元にしたお金の悩みについてのトピックを増やしました。

同世代の方の参考に少しでもなればなと思います。

今月は独身時代に加入した外貨建て終身保険を解約したお話です!解約手数料でいくら損したでしょうか!?

30代主婦の複業収入_4月は約2万2千円

30代に入ってすぐ、在宅で稼ぎたいといろんな複業(副業)を始めました。その中で現在も続いているのがブログとメルカリです。

4月の複業収入は合計2万2千円でした。内訳をまとめていきます。

複業①ブログ

▣実績▣

★新規投稿:3記事(合計:129記事)

★リライト:2記事 ★削除:0記事

★月間PV数:約27,200pv(-100pv)

・売り上げ:約19,900円(-2,700円)

先月とPV数はほとんど変わらず、収益が3千円ほど下がってしまいました。

理由はアフィリエイト物販の伸びが悪かったからです。先月より5千円も下がっていました。

広告のクリック数は上がっているので、クリックされているけど収益に繋がらなかったという結果でした。

5月はどうなるかな?SEOも問題なさそうなので様子見してみます。

この主婦ブログの3年目の目標です。収益が毎月3万円を超えてくれれば、本当に『複業』と考えられるのにな、と思っています。

後1万円・・・。できるかな・・・。

ここ数ヶ月、大きな収益に繋がる記事が書けていません💦悔しい😑

4月の作成記事紹介

■ベビー用品『ベビーチェア』のレビューです。

■コストコのお肉のレビューですが、リピ買いなし!理由は?

複業②メルカリ

新規出品数:1点

売却数:2点

売上利益:約2,100円

メルカリは複業というより、お小遣い稼ぎの感覚でしています。

4月はベビー用品と旦那さんの洋服が売れました。

引っ越しをするにあたりテレビ台を捨てる予定なのですが、メルカリに出したら売れるのかな・・・。大型家具は手間が掛かりそうなので出品したことがありません。

気が向いたら出してみようと思います。

複業③積立投資信託(積立NISA)

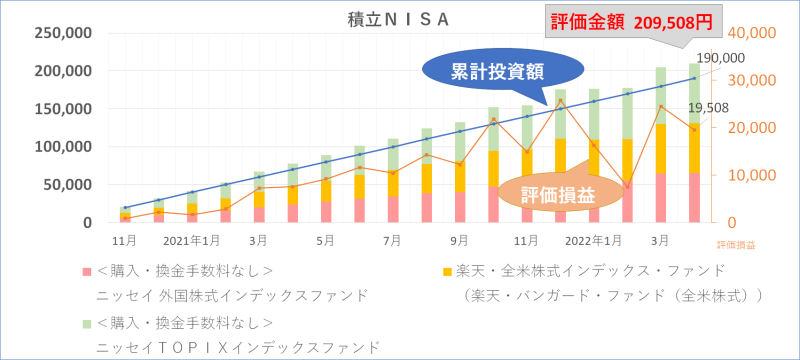

積立投資信託の運用実績です。

私は毎月1万円を、下記の銘柄に分けて積立投資をしています。

今月の結果がこちらです。

今月の結果がこちらです。

※画像拡大してください。小さくてすみません。

| 銘柄 | 評価額 (評価益) |

| <購入・換金手数料なし> ニッセイ 外国株式インデックスファンド | 65,668円 (+8,668円) |

| 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) | 65,565円 (+8,565円) |

| <購入・換金手数料なし> ニッセイTOPIXインデックスファンド | 78,275円 (+2,275円) |

2022年5月9日時の評価額

これまでの損益率(5/9時点)

①ニッセイ外国株式 11.36%

②楽天・バンガード 11.43%

③ニッセイTOPIX 5.25%

3銘柄合計の平均➡9.34%

※計算方法(分配金+売却益)÷投資原本×100

※手数料を反映していないので、実際のリターン金額はもう少し下がります

損益率を月ごとに計算していましたが、購入時からの計算に変えてみました。

国内株式と海外株式の損益率が倍くらい違いますね。

リスクを考えて国内株も持つべきと考え、ニッセイTOPIXを多めに購入しています。でも海外の伸び率を見ると、物足りないなぁと感じてしまうことがよくあります。

先進国の中でも日本だけ置いてけぼり?な気がしてさ。

⬇初めての投資信託に★おすすめ★の書籍⬇

30代女性のお金の悩み_生命保険について

30代女性のお金の悩みについて、初めてのトピックは『生命保険』にしました。

私は独身時代、生命保険に加入したく某保険の相談窓口に行きました。そして話を聞いた結果、マニュライフ生命の外貨建終身保険(ドル建て保険)に加入しました。

しかし今年の4月、まだ加入して数年にも関わらずこの終身保険を解約しました。

マニュライフ生命のドル建て保険を解約した理由

私がドル建て保険を解約した理由は3つです。

1番の理由は、保険料が高かったからです。私が加入していたのは『こだわり外貨終身』で保険料は94.5ドル(ざっくり1万円前後)、保険金額は50,000ドルでした。

独身時代はフルタイムで働いていたため収入に余裕があったのですが、今は専業主婦になりました。ほとんど収入がない中、1万円の保険料は大きな支出になりました。保険料を抑えるため今回解約をしました。

次に、貯蓄性があることから将来の年金や子供の学費を考えて加入していたのですが、積立NISAで賄える見込みが立ったので不要と考えました。

最後に、現在ニュースでもよく取り上げられている円安です。この保険料は安いときで9千円台だったのですが、直近では1万1千円と2千円ほど高くなっていました。逆に解約返戻金は上がっていたため、今の時期に手放そう。と決めました。

円安時に早期解約した場合の返戻金はいくら?

ドル建て保険を途中で解約するともったいない。とよく言いますが、どれほど解約返戻金が戻ってくるのでしょうか。

私が加入していた保険を元に概算で計算しました。

商品名:こだわり外貨終身

保険種類:無配当外貨建終身保険(積立利率変動型)

加入期間:3年4ヶ月

保険金額:50,000ドル

払込保険料(合計):約41万円

解約返戻金(概算):約21万円

⇒円換算レート:127.65円/米ドル

※注意

保険の加入時期や年齢、喫煙の有無、円換算レートによって保険料には変動があります。

わかりやすくするために、これまでに払った保険料を日本円で表しました。

解約返戻金は概算にはなりますが、40万円払って20万円返ってきたという計算です。

レートは127.65円だったので、これでも多めに返ってきた金額です。例えば、2021年1月のレートだと103.50円。もしこのレートで換算されていたら約16万7千円でした。

3万円以上の差があるなんて!円安時を狙って解約できてよかったです。

とは言うものの、20万円もの保険料を無駄にしてしまいました。

月に計算すると5,000円です。500万円の死亡保険に5,000円払っていたと考えれば良いでしょうか。これが高いか安いかわかりにくい・・・。

そこで比較対象として、定期保険の保険料を載せます。今回掛け捨ての死亡保険1,000万円に乗り換えました。ネットで加入できるもので10年の払込です。保険料はなんと約900円です。

終身保険と定期保険の保険料だけを比較するのは極端な話ですが、解約手数料をたくさん取られたのかと思います。

早期解約すると本当に損だと思ったけど、支出が減る方が今は大事でした。

約1万円の支出減なので、ういたお金でゆくゆくは投資信託をすると考えれば後悔はありません。

生命保険料の平均は?見直ししたい場合は?

生命保険文化センターによる『生命保険に関する全国実態調査』によると、2021年の世帯の年間払込保険料は、平均で37.1万円だったという発表がありました。月にすると約3万800円です。

我が家は月に5万円くらい払っていました。収入が少ないのに平均より保険料の割合が高かったとわかりました。

私のように独身時代に入っていた保険を、結婚・出産を機に見直したい方に便利なアプリもあります。

パシャって保険診断です。

アプリで証券を送るだけなので、窓口に行くのは気が引ける方におすすめです。

対面だと断り切れないのは私だけ?パシャって保険診断ならアプリなので手軽に見直せるので安心です。

収入を上げるのも大事ですが、いかに固定費(支出)を減らせるかも重要ですね。

– 関連記事 –

まとめ

■在宅(複業)収入

| ブログ | 19,900円 |

| メルカリ | 2,100円 |

合計 約22,000円

■投資信託の評価金額

209,508円

(累計買付金額から+19,508円)

ブログ3年目を迎えた最初の月でしたが、収益の伸びが悪かったのが残念でした。

なんとかして月3万円を稼げるように、記事の更新や内部リンクの強化をしたいのですが・・・。

間もなく引っ越しをするため、5月も複業より支出の見直しに時間が掛かりそうです。

来月は『電気代の見直し』について記事を書く予定です!

引っ越しに伴い電気会社を変更します!ガスや光回線等とセットでどこが安いのか!?調べて契約した会社について口コミします!

それでは最後まで見て頂きありがとうございました。

今までの収入まとめ記事は⇒こちらから

![]()

コメント